本博客由ChannelAdvisor畅路销执行董事长Scot Wingo撰写

10月27日周四,亚马逊公布了2016财年第3季度财报。我们将着眼于对线上、线下零售商和亚马逊卖家的影响来分析本财报。相比于Q1和Q2,Q3可谓喜忧参半,由EGM NA驱动的整体增长速度略微放缓。由于集中在进一步扩建和启用配送中心,投资印度市场和Prime视频(以昂贵的价格获取内容许可授权),亚马逊未达到华尔街对其盈利能力的预期。

对于卖家来说,本季度需要考虑许多问题,所以让我们一探究竟吧:

亚马逊第三季度财报信息概览

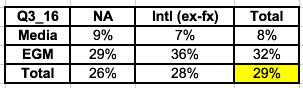

首先,下图是2016财年Q3财报跟踪表,我们可以在这里看到最重要的指标。记住,comScore报告桌面端增长是10%,移动端增长约为5%,共计15%,这就是我们所认为的“电子商务基准”。换句话说,如果你的增长速度高于15% ,你就获得市场份额,如果你的增长速度低于15%,你就丢失市场份额。

亚马逊2016财年第三季度增长

像剥洋葱一样分析亚马逊业务在商品分类和地域方面的绩效:

对于卖家来说,第三季度的亮点有:

有史以来第一次,3P卖家的商品份额达到50%。

亚马逊整体增长29%,接近电子商务行业增长速度的2倍。

EGM再次表现出众,总体增长32%:美国增长29%,非美国地区增长36%。美国的增长速度(29%)比第二季度(32%)低3%,这是亚马逊环比增长放缓的唯一块业务。

由于配送中心的容量(即占地面积)同比扩张30%,亚马逊未达到华尔街对其盈利的预期。这相当于第三季度启用18个新的配送中心,第四季度会启动另外5个,2016年一共启用26个配送中心,而去年只有14个。

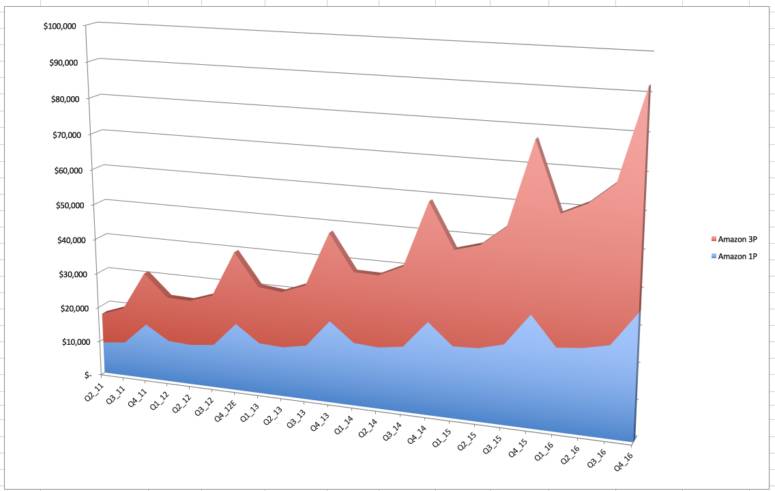

亚马逊第一方vs第三方

这张图片显示了亚马逊第一方和第三方GMV过去五年的发展趋势。

亚马逊第四季度预测(2016年节日季)

即使北美地区EGM环比增长略微放缓,亚马逊仍然是最大的在线零售商,其增长速度是整个电子商务行业增速的两倍。亚马逊对于华尔街预测其第四季度收入所提供的指导数据是420-455亿美元,实际是437.5亿美元。预测同比增长的指导数据为17-27%,中位数为22%。我们将这个基准放入我们的1P/3P专有模型中,并假设第三方保持50%的商品份额,你看到这个结果:

如果亚马逊的业绩达到其指导数据的高位范围,那么第四季度可能是其GMV首次达到1000亿美元的季度(1P+3P),这将是一个重要的里程碑。

{{comment.user.nickName}} (楼主)

{{comment.time}} 回复({{comment.childAmount}}) 点赞({{comment.voteUpAmount}}) 点赞({{comment.voteUpAmount}})