作者 | 麦林@AMZ123

声明 | 此文章版权归AMZ123所有,未经允许不得转载

全球智能安防赛道正迎来发展的黄金期。Statista研究数据显示,2024年全球智能家居安全市场规模约为325亿美元,预计到2029年将增长至620亿美元。

随着这一市场不断迸发庞大的吸金机遇,中国智能安防出海恰逢其时。近几年来,越来越多头部企业抓住增长风口,跑出了智能安防出海的加速度。其中便涵盖萤石网络这样深耕智能摄像头垂直赛道的行业领头羊,也不乏安克创新这样瞄准安防市场掘金潜力的业界大佬。

这一被安克所重押的赛道,也理所当然得到了诸多资本拥趸的青睐。自2022年起,国内安防上市热潮一浪高过一浪,大批企业陆续叩响了IPO大门,包括睿联技术——一个由华为前员工创立的智能安防品牌。

同为这股智能安防出海潮中的一股浪花,睿联技术从一家贴牌代工厂逐渐成长为年销20亿的亚马逊头部品牌。成功踩中家庭智能安防赛道起飞风口期的睿联,业绩迎来了节节攀升,并于2022年向深交所递交IPO申报,由此开启了上市之路。

但睿联的IPO之旅却并非一路顺水。在2023年1月过会、同年12月提交注册后,尽管业内关于睿联即将上市敲钟的风声不断,但直至今日仍未得到深交所的回应。

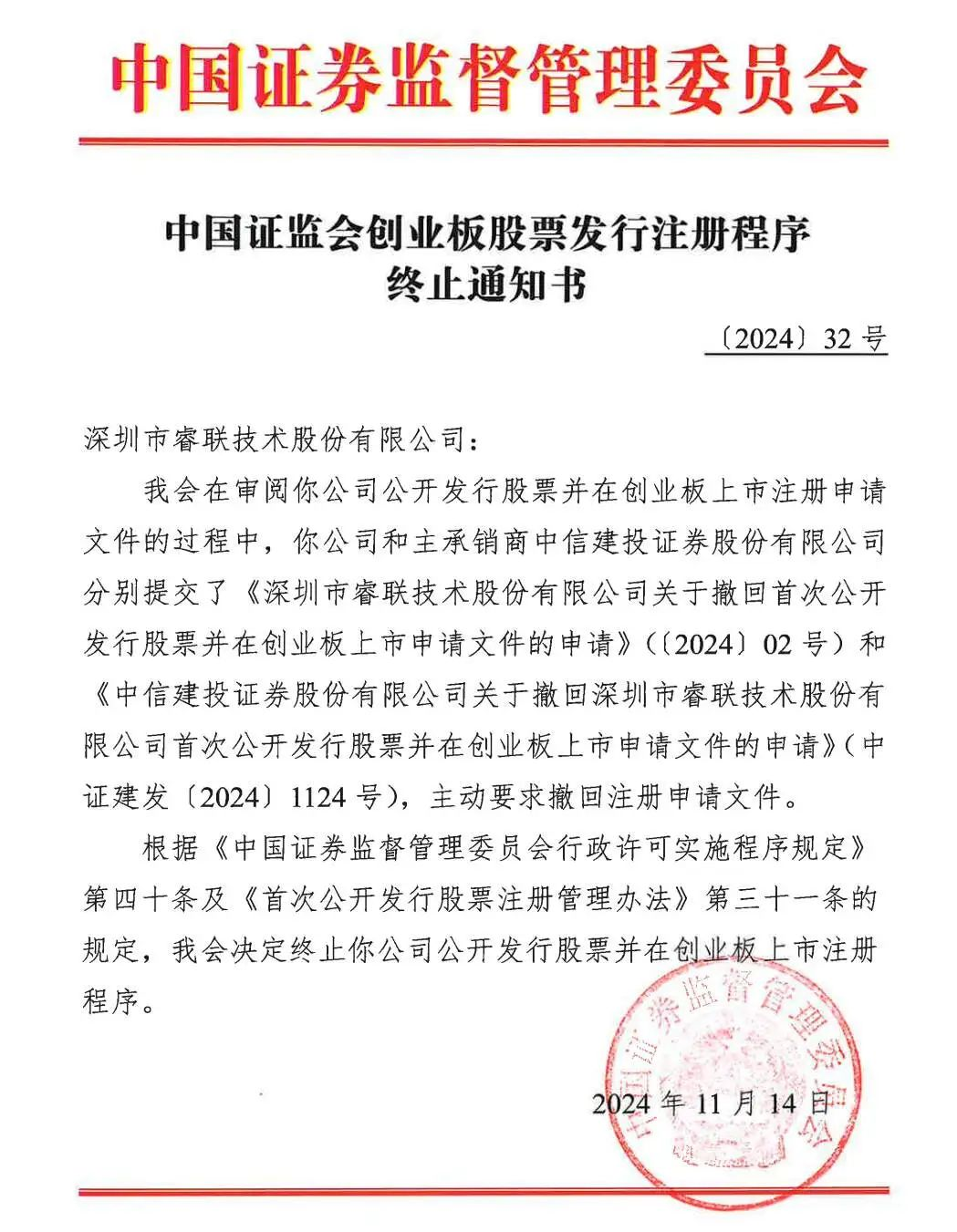

为此迟迟无法叩响IPO大门的睿联,选择于近日撤回了上市申请。

11月26日,深交所披露公告显示,睿联技术的创业板IPO终止。

据悉,睿联技术和主承销商中信建投证券股份有限公司分别向证监会提交了要求撤回注册申请文件。根据相关规定,证监会决定终止睿联技术公开发行股票并在创业板上市注册程序。

公开资料显示,深交所于2022年6月2日受理了睿联的创业板IPO申请,历经两轮问询后,睿联很快便顺利于2023年1月6日通过审核,并于同年12月18日提交了注册。

然而在此后的近一年内,睿联却迟迟未能得到深交所的批文,且IPO在今年9月30日中止了审查,原因是注册申请文件中记录的财务资料已过有效期,需要补充提交。

苦等无果,只差临门一脚的睿联,最终在提交注册即将一周年之际,撤回了IPO申请。

一般而言,创业板IPO从注册到上市的时间大约为6个月左右。另有业内数据统计显示,2023年至2024年3月11日,创业板IPO从申请受理到发行上市的平均用时为691天,其中提交注册到注册成功平均用时140天。

然而相比之下,睿联提交注册后近一年的时间内都没有获得深交所的IPO批文,耗费时间远超于平均注册时间。

在这漫长的等待背后,是否发生了什么,而睿联的上市资本——其业绩发展, 又具体呈现出怎样的走向呢?

AMZ123了解到,睿联技术由前华为海思半导体产品经理刘小宇创立,前身为深圳市百川安防科技有限公司。

以OEM厂家之姿出身的睿联,在贴牌代工的六年内不断积累供应链资源,并逐渐意识到打造自主销售渠道的重要性。为此2015年,睿联推出了自主品牌“Reolink”,由此宣告正式转型。

据悉,睿联核心产品线为家用视频监控产品,并以线上平台为主要销售渠道,重点面向海外消费市场。截至目前,睿联已形成覆盖亚马逊、eBay、速卖通、独立站等线上平台为主、线下为辅的销售网络。

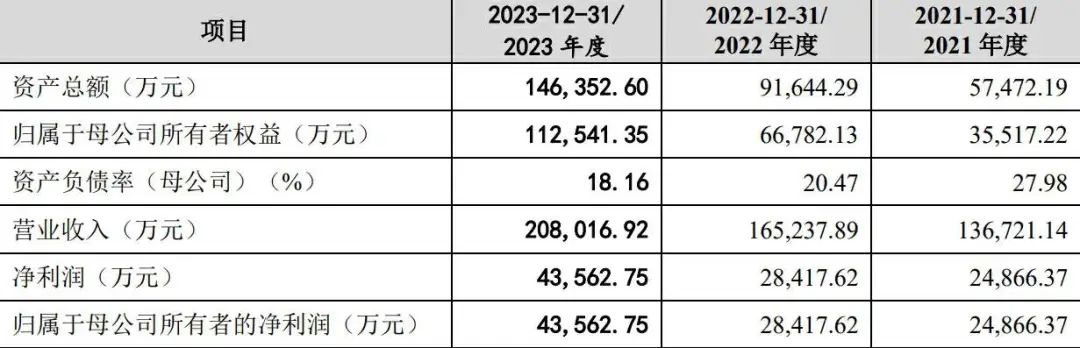

招股书显示,2021-2023年,睿联实现营收分别为13.67亿元、16.52亿元、20.80亿元,其中通过亚马逊平台实现销售额占比均超过60%,家用视频监控相关产品占主营业务收入比例均超过99%。

▲图片来源于睿联招股书

在2024年前三个月,睿联的业绩同样稳健增长,预计实现营收为4.89亿元至5.19亿元, 较上年同期增长17.44%-24.46%,净利润预计达9652.38万元至1.12亿元,较上年同期增长 16.70%-35.34%。

从睿联的整体业绩走势来看,得益于自主品牌Reolink在家用视频监控这一新兴垂直市场的品牌效应不断扩大,其成功围绕“技术+品牌”构建起差异化、 平台化的发展体系,因此近几年来无论是营业收入还是盈利能力均呈现上扬态势。

作为智能安防赛道的细分类目领头羊,业绩稳扎稳打的睿联也颇受业界瞩目,自年初以来便屡有其即将上市的风声传出。但直至2024年末尾,等来的只有终止IPO的消息。

光鲜亮丽的业绩背后,睿联又是否存在哪些绊住其上市之路的发展隐患?

一路走来,在跻身智能安防出海头部品牌的同时,实际睿联技术背后也暗藏着不少潜在争议。

亚马逊销量或存“猫腻”

招股书显示,2021-2023年,睿联在亚马逊的销售额分别是8.68亿元、10.87亿元、13.40亿元;所占总销售额的比例分别为63.80%、66.05%和64.85%。

▲图片来源于睿联招股书

再看主营产品的具体销售状况,其核心产品摄像机单机在2021年至2023年的销量分别为169.45万、187.64万和224.01万;摄像机套装销量分别为14.25万、11.40万和11.75万。

▲图片来源于睿联招股书

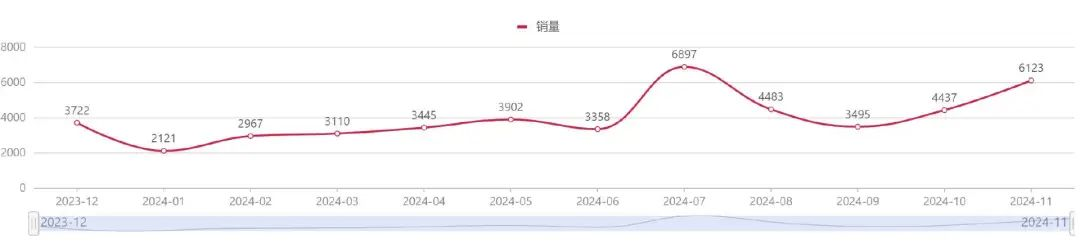

纵观睿联旗下品牌Reolink在亚马逊美国站上的销售表现,其热销listing的销量普遍在1k~2k左右。其中两款产品进入Best Seller榜单,约计10条listing的月销量达1000以上,其余产品的销量普遍在100~500的区间。

用第三方工具抓取Reolink搜索结果前三页的数据,可以看到自2023年12月~2024年11月,Reolink的主营产品平均月销量约为4000个。

睿联在招股书中透露,亚马逊旗下收购的两个自有品牌Blink和Ring是其直接对手,其中Ring在全球家用摄像机市场占有率排名第一。

而作为对比,Blink在亚马逊美国站拥有大批月销上万的爆款产品,同样利用第三方工具抓取搜索结果前三页的数据,Blink近12个月的平均月销量约为24万。

可以看到,亚马逊作为睿联销售额占比超六成的渠道,其核心品牌Reolink在美国站主战场的销量似乎却不够“火爆”,即便加上各渠道以及各市场的产品,似乎也难以充分支撑起一年200万+的销量。

大额分红引发圈钱争议

值得关注的是,在IPO递表前,睿联曾两次进行大额分红,分别在2020年以及2021年分红1.05亿元和1.17亿元,且都为当期净利润的近五成。

为此,深交所曾针对大额现金分红的必要性、合理性,现金分红的资金流向及最终用途,向睿联提出问询。

回复函显示,睿联的几位主要股东王爱军、刘小宇、周瑞、宋云龙分别分得税后金额4216.51万元、4216.51万元、3219.16万元、3219.16万元,主要用于购买房产、理财产品、基金、保险、大额存款等。

除了大额分红受到诟病外,睿联同时还面临着上市圈钱的质疑。

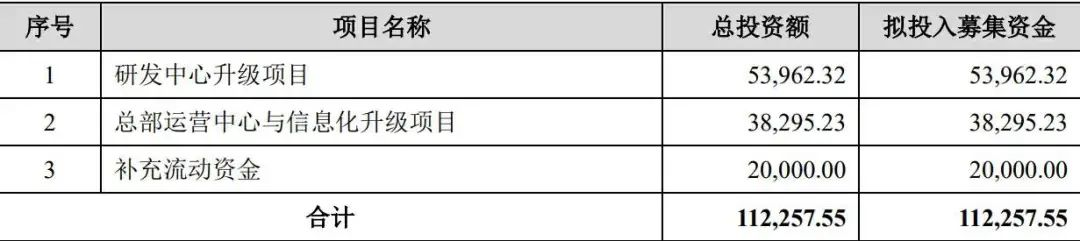

据悉,睿联拟IPO募资11.23亿元,用于研发中心升级项目、总部运营中心与信息化升级项目、y以及补充流动资金,其中2亿元将用来补充流动资金。

▲图片来源于睿联招股书

但根据招股书披露的业绩数据,2021年~2023年,睿联经营活动产生的现金流净额分别为1.48亿元、2.22亿元、4.15亿元。此外截至2023年末,睿联货币资金共计6.19亿元,其中银行存款约计6.05亿元。

综上数据可以看到,睿联并不存在资金营运缺口,且连续两年的大额分红回馈股东,也足以佐证其账面现金较为充裕。

在自身造血能力较强的情况下,睿联IPO前大手笔分红,外加通过募资补充现金流的资金运转行为,也引发了市场的诟病,质疑其上市目的不纯,存在夸大宣传、上市圈钱等嫌疑。

除了财务数据暗藏多项风险及争议外,睿联的经营销售也存在着诸多隐患。早在其IPO递表之际,深交所便在首轮问询函中指出其产品单一以及海外销售渠道过于集中两大风险。

产品过于单一

自2015年转型升级以来,睿联主要以自主品牌Reolink为核心面向全球销售。目前主要在售的家用视频监控产品为各类型的家用摄像机,报告期内相关产品占主营业务收入比例超过99%。

作为智能安防出海品牌,睿联从成立之初便锚定了家用视频监控这一细分赛道。经过十余年的垂直化、精细化深耕,睿联成功跻身智能安防细分类目翘楚,并俘获了大批忠实受众。

但与此同时,高度垂直销售也伴随着产品过于单一的风险。其他产品线处于拓展过程中,目前存在产品相对单一的风险。

其最大的局限性便在于,缺乏丰富的产品矩阵作为护城河。目前睿联产品线处于拓展过程中,倘若未来若家用摄像机市场出现竞争加剧、需求下降或产品价格下降等情形,而产品体系匮乏的睿联将很难及时适应市场变化,抗风险能力也相对较弱,最终导致经营业绩遭受冲击。

渠道高度集中

目前睿联重点面向海外消费市场,境外销售产品收入占当年合计产品销售收入的比例分别为99.87%、99.98%和 99.93%。

截至目前,睿联的线上销售渠道已覆盖亚马逊、eBay、速卖通、独立站等多个平台。不过从具体销售表现来看,目前亚马逊贡献了收入大头,存在渠道高度集中,且过度依赖亚马逊的风险。

报告期内,睿联通过亚马逊平台实现销售额占当年合计产品销售收入的比例分别为63.80%、66.05%和 64.85%,占比相对较高。

封号潮前车之鉴下,越来越多出海品牌及跨境企业深刻意识到与亚马逊深度捆绑的风险性,而对于睿联而言,同样亟需加速亚马逊以外的各渠道增长,实现多平台的同步开花。

近两年来,智能安防出海迎来了高速增长的黄金期,但这波红利能持续多久,目前尚只是未知数。但从睿联身上可以看到一个明显的讯号:资本市场态度趋于谨慎,安防企业IPO呈现降温趋势。

据业内报道,除了睿联终止IPO外,还有多家安防企业面临上市困境:星宸科技上市后募资金额大幅缩水;旷视科技自2021年9月提交注册后,至今未有实质进展;立林科技在2022年启动IPO后,上市进程也陷入停滞......

随着行业的高速发展,这片掘金机遇广阔的赛道正加速分化,迎来日益激烈的市场竞争。

睿联之所以能跻身安防细分赛道黑马,一方面在于踩中智能安防出海红利期,构筑先发优势;另一方面则离不开垂直化深耕,构筑“技术+品牌”的发展体系。

但可以看到,智能安防作为一个技术密集型行业,目前正进入壁垒。其一在于技术,市场处在高速发展时期,更新换代速度更快,只有不断推出技术创新化、满足市场需求的产品才能顺应市场发展。

其二则是打造品牌壁垒。以睿联所在的家用视频监控产品细分赛道为例,其受众群体主要为互联网消费意识较强的年轻群体,重视品牌知名度和产品质量,追求高层次的品牌体验。因此企业要想长久留住客户,离不开品牌黏性的构建,以支撑较高的产品附加值。

整体来看,全球智能安防行业目前正处于快速发展阶段,市场竞争呈现多元化特点。睿联既面临着大型竞争对手虎视眈眈,中小型竞争对手与日俱增的外部竞争压力,也面临着产品单一、渠道集中的内部发展隐患。

深耕十余年的睿联固然积累了一定的品牌护城河,但面对内卷日益加剧的行业,这显然还远远不够,打造技术端+品牌端+运营端的独特竞争优势,是包括睿联在内所有安防出海企业亟需解决的重要课题。

现阶段,资本市场的反应早有预兆,当这股智能安防出海红利退潮,能留下来的必然是拥有夯实竞争壁垒的品牌。

{{comment.user.nickName}} (楼主)

{{comment.time}} 回复({{comment.childAmount}}) 点赞({{comment.voteUpAmount}}) 点赞({{comment.voteUpAmount}})