意大利税局发布新规,要求非欧盟企业缴纳5万欧元担保金,否则税号将失效,这将直接影响销售权限。

一、意大利税务政策时间节点梳理

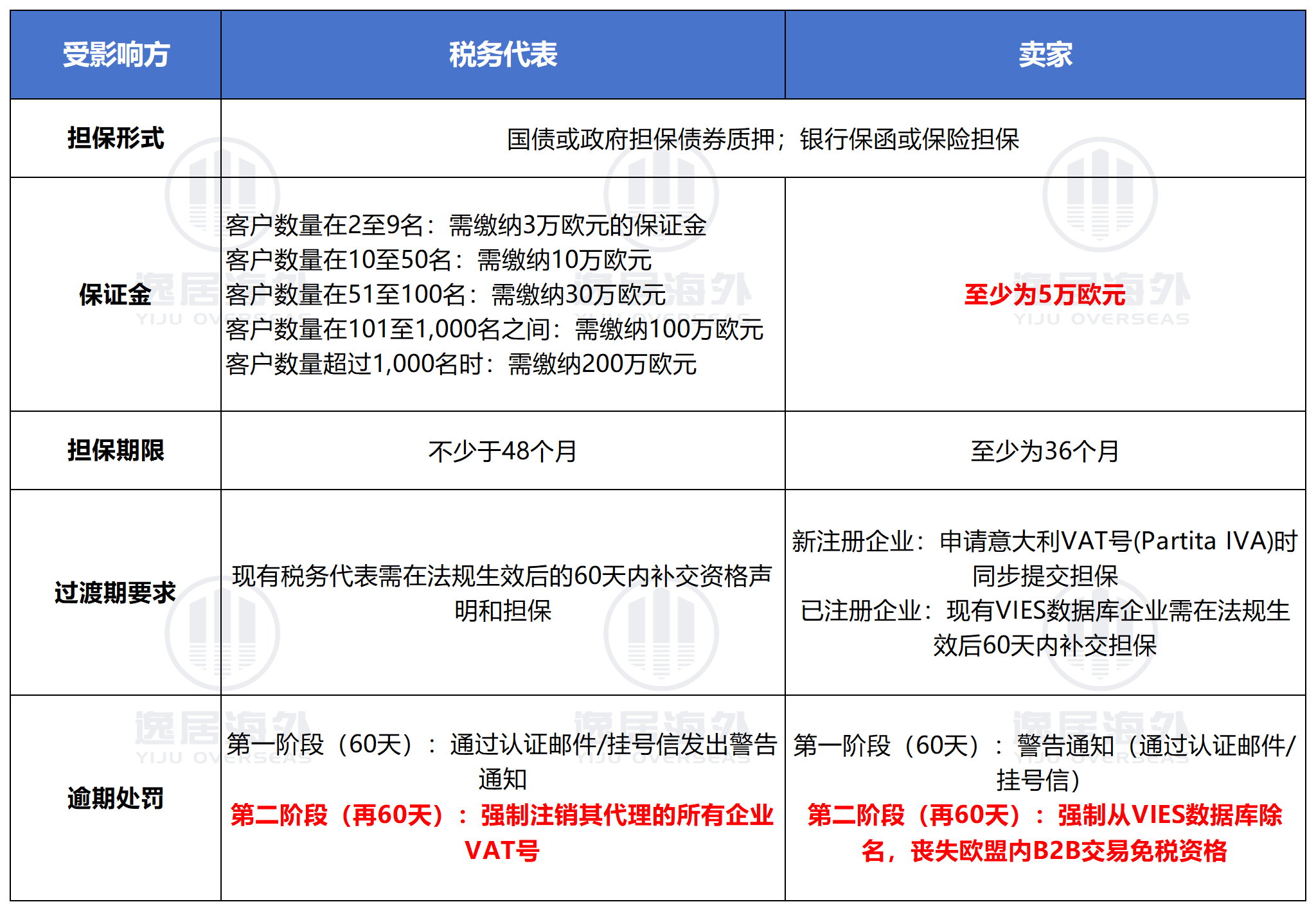

1、2024年2月21日

意大利颁布第43号官方公报第4条法令,旨在预防和打击增值税VAT逃税与欺诈行为。法令首次明确对非欧盟卖家及税务代表的合规要求,包括强制通过税务代表注册 VIES 税号,并引入保证金制度。

2、2024年12月4日与12月9日

意大利财政部发布两项部长令,细化了非欧盟实体加入VIES的担保义务及税务代表的资质要求:

-非欧盟卖家需缴纳最低5万欧元保证金,担保周期为36个月;

-税务代表需根据服务客户数量缴3万至200万欧元梯度保证金,并提交无犯罪记录证明及银行保函或政府担保债券。

3、2025年4月14日与17日

意大利税务机关颁布实施上述部长令的具体细则,正式推出保证金制度,明确非欧盟卖家需在2025年6月14日前完成5万欧元保证金缴纳,税务代表需在6月17日前缴清最高200万欧元保证金。

4、2025年6月14日与17日

非欧盟卖家需在6月14日前缴纳5万欧元VIES保证金,税务代表需在6月17日前缴清最高200万欧元保证金,宽限期延长至8月份。

二、新规对税务代表及卖家的影响

税务代表:需根据服务客户数量缴纳梯度保证金(3万- 200万欧元),且担保期限长达 48 个月。

卖家:非欧盟企业通过税务代表注册的意大利VIES税号,若想保留,必须于2025年6月14日前缴纳5万欧元担保金(宽限期60天,延长至8月份)。

三、卖家如何应对意大利税制政策

根据新规,税务代表需要为其所代表的实体提供保证金,具体金额依据代表的实体数量确定。该保证金可通过政府债券、银行担保等方式缴纳,且必须至少存放48 个月。预计所有保证金需在2025年4 月至6 月之前缴纳完毕。若未按时缴纳,税务局将自动注销税务代表名下所有VAT税号。

部分不合规卖家可能退出意大利市场,合规卖家有望获得更多市场份额,但需承担更高的税务管理成本。

建议卖家可以优先选择已缴纳足额保证金的代理,此外确认税号状态,已在 VIES 系统中的企业需在 2025 年 6 月 13 日前补缴保证金。新注册企业需在申请时同步缴纳,避免延误。同时,及时关注税局官网及行业动态,及时响应政策调整!

以上就是逸居海外给大家带来的内容分享,如果您对意大利VAT保证金政策有疑问,欢迎随时在评论区留言讨论!

{{comment.user.nickName}} (楼主)

{{comment.time}} 回复({{comment.childAmount}}) 点赞({{comment.voteUpAmount}}) 点赞({{comment.voteUpAmount}})