作者 | 十度@AMZ123

声明 | 此文章版权归AMZ123所有,未经允许不得转载

2025年的跨境圈并不平静,在海外消费市场需求波动、行业竞争加剧的大背景下,又一深圳大卖的子公司走到了破产边缘。

AMZ123获悉,今年6月,深圳贝仕达克技术股份有限公司(简称 "贝仕达克")发布公告称,其控股子公司苏州柯姆电器有限公司(简称 "苏州柯姆")因资产无法清偿全部债务且明显丧失清偿能力,公司拟以债权人身份向法院申请对其进行破产清算。

资料显示,贝仕达克成立于2010年,主营智能控制器及智能产品的研发、生产与销售,旗下拥有专注智能养宠的Pickfun和知名消费电子品牌BESTEK。2025年一季度,贝仕达克实现收入2.16亿元,归母净利润达1058万元。

图源:Pickfun

其公告中提到的子公司苏州柯姆,前身是成立于1999年的凯丽保姆电器——早期以真空吸尘器、空气净化器等小家电研发制造为主,2015年国内机器人产业刚刚萌芽时,凯丽保姆敏锐捕捉到市场机遇,率先布局服务型机器人行业,成为国内首批具备设计及量产能力的企业之一。

凭借成熟的OEM/ODM模式,凯丽保姆电器生产的地面清洁设备、厨房家电、个人护理产品及服务机器人远销欧美亚。根据此前报道,凯丽保姆巅峰时期固定资产超8000万元,年电机产能达500万台、整机产能超600万台,年销售产值破亿元,在传统家电制造领域颇具实力。

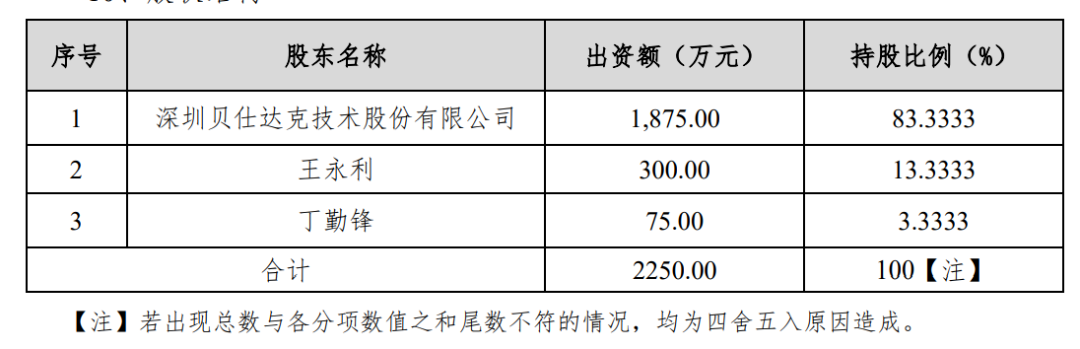

2019年,正值贝仕达克拓展智能家居板块的关键期,这家以智能控制器为主业的企业“看上”了凯丽保姆的制造能力。同年,贝仕达克以325万元收购其32.5%股权,并将其更名为苏州柯姆电器有限公司;2020年增资1250万元,持股比例提升至70%;2021年9月通过收购少数股东股权,最终持股达83.33%,实现绝对控股。

根据当时的收购公告,贝仕达克收购苏州柯姆的目标是为了整合清洁电器产能,聚焦 “地板护理战略发展方向”,通过智能化转型提升整体盈利水平,在智能清洁设备赛道上分得一杯羹。但事与愿违的是,历经4年经营,曾经被寄予厚望的苏州柯姆却走向了破产清算的道路。

结合多方消息来看,苏州柯姆的“倒下”,其实从被收购那一刻就有征兆。

收购后的苏州柯姆虽快速拓展产品矩阵,涵盖了地面清洁、厨房家电、个人护理、服务机器人甚至健身器材模具制造等领域,却陷入了 “多而不精”的困境。在技术研发上,部分品类虽共享清洁技术底层逻辑,却未能形成协同创新,造成研发资源的重复投入。

在技术研发上,部分品类之间虽存在清洁技术的交叉,但未能形成有效的协同创新,导致资源浪费。这种缺乏聚焦的多元化战略,使得苏州柯姆在吸尘器、服务机器人等细分市场均未能建立技术壁垒。

反观科沃斯、石头科技等头部品牌,凭借激光导航、AI算法等核心技术突破形成差异化优势,而苏州柯姆在核心技术上的滞后,使其在市场竞争中逐渐掉队。

其次,苏州柯姆长期依赖海外ODM订单,自有品牌建设不足。在OEM模式下,企业议价能力薄弱,原材料涨价、海运成本飙升等压力难以转嫁,利润空间被持续挤压。一旦海外需求下滑或竞争加剧,便很容易陷入被动的状态,不利于维系后续发展。

再者,作为控股方,贝仕达克对苏州柯姆的管控侧重财务层面,在业务创新与技术协同上支持有限。贝仕达克的智能控制器研发优势未能有效赋能苏州柯姆的整机产品,导致其在智能清洁设备赛道上,智能化水平落后于竞争对手。

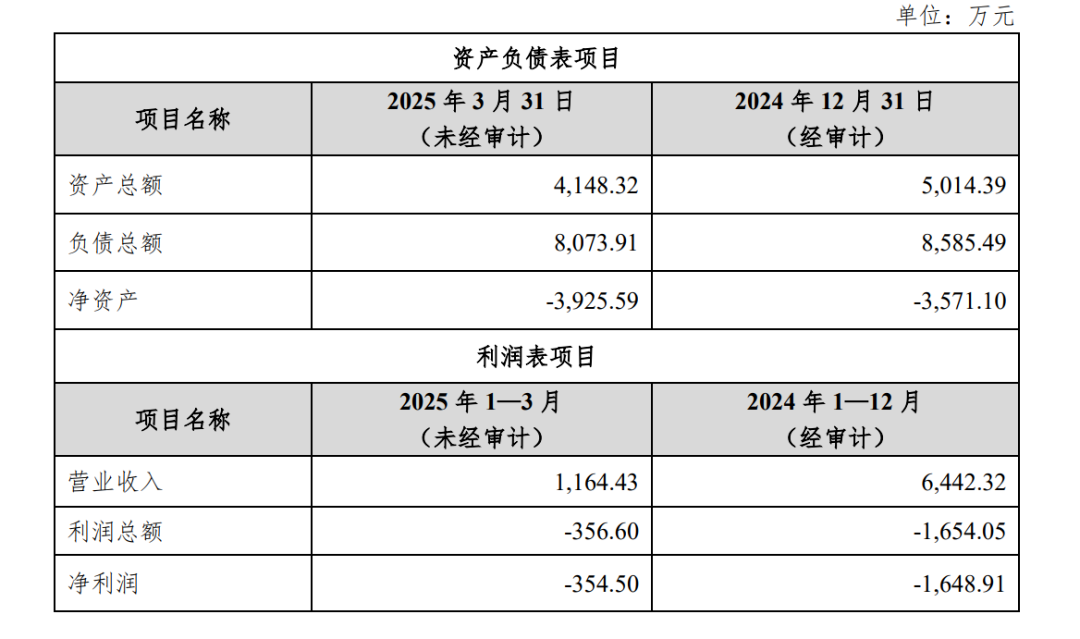

截至2025年3月31日,苏州柯姆的财务数据已十分严峻,其资产总额为4148万元,负债总额却高达8074万元,净资产为-3926万元,明显资不抵债。此外,苏州柯姆在2025年第一季度的营业收入仅1164 万元,净利润亏损355万元,亏损势头仍未得到有效遏制。

而对于贝仕达克来说,此次破产清算也将带来直接损失。截至2025年5月30日,贝仕达克对苏州柯姆的应收账款约202.30万元,其他应收款约3842.75万元,这些款项在破产清算中很可能无法收回,存在全额损失的风险。

尽管贝仕达克在公告中表示,此次申请破产清算不会对公司正常生产经营产生重大影响,但此次收购的失败无疑为其智能家居战略蒙上了一层阴影。

其实在跨境电商市场,苏州柯姆的破产清算并非个例。在海外市场不确定性增加的背景下,这也启示卖家们,在追逐规模扩张的同时,更要筑牢核心竞争力,否则即便拥有庞大的产能,也难以抵御市场风浪。

{{comment.user.nickName}} (楼主)

{{comment.time}} 回复({{comment.childAmount}}) 点赞({{comment.voteUpAmount}}) 点赞({{comment.voteUpAmount}})