作者 | 阿飞@AMZ123

声明 | 此文章版权归AMZ123所有,未经允许不得转载

此前AMZ123在文章提到,国家税务总局发布的《2025年第17号公告》,在企业所得税预缴申报中“盯紧”代理出口。

公告第七条规定——凡以代理形式出口货物,必须同步申报实际委托出口方的主体信息和出口金额。如企业未如实报送,将按自营方式处理,由申报企业就该笔出口金额承担企业所得税申报与缴纳义务。

红线已在纸面上划定。虽然公告执行时间为2025年10月1日,距离正式生效还有数月,但各地税局已然开始提前“热身”——买单出口正被点名清理,一批相关企业接连被罚。

AMZ123获悉,7月深圳税局集中公布多起“骗取出口退税”案件,涉案金额从几十万元到百余万元不等,全部按1倍罚款处理。通报显示,这些企业均通过虚构出口业务等手段,违规申领国家出口退税款。

业内人士指出,这类案件在跨境圈中,多与买单出口模式有关——即卖家无自身出口资质,借用第三方公司抬头完成报关和退税,看似省事省成本,却让业务链路自带高风险标签:

挂靠注册|注册地址形同虚设,无真实经营场所

无实物流转|账面有出口,现场无仓储、无装货记录

单证链条缺失|缺少真实发票、合同、报关单、结汇凭证,“三流”无法匹配

而这股整治的风潮并不仅仅刮在南方。

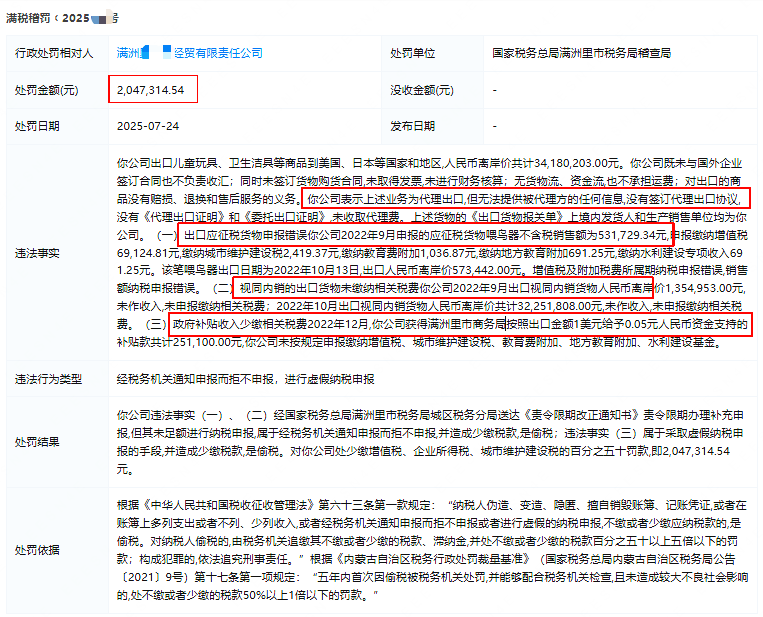

7 月 24 日,内蒙古满洲里税局也公布了一起典型案例:某企业在出口玩具、日用品等至美日市场时,未能提供真实的购销合同、运输单据和结汇凭证,却虚构出口业务、违规申报退税,并套取财政补贴。该案涉案出口额超 3.4 亿元,补税 3,251 万元、罚款 204 万元。

可见从南到北,执法节奏几乎无缝衔接。无论涉案金额是数十万元还是数亿元,被击中的都是同一条灰色链路——买单出口。监管信号已然明确:金额大小不再是稽查门槛,模式本身就是“高危区”。

值得注意的是,这并非突袭式行动。早在 6 月,江苏徐州就开出今年已知涉案金额最高的同类罚单——某物流公司因买单出口虚假申报退税,被徐州市税务局第一稽查局罚款 429.65 万元。

由此可见,监管对该模式的关注早已在发酵,只是近期进入了集中落地阶段。

地方执法的“第一枪”打响后,全国层面的法规收紧也在同步跟进。

AMZ123获悉,8月11日,税务总局发布《中华人民共和国增值税法实施条例(征求意见稿)》公开征求意见,将出口退(免)税的办理时限与责任主体直接写进法规——买单出口的灰色缓冲期或将被进一步压缩。

其中三条内容与跨境卖家高度相关:

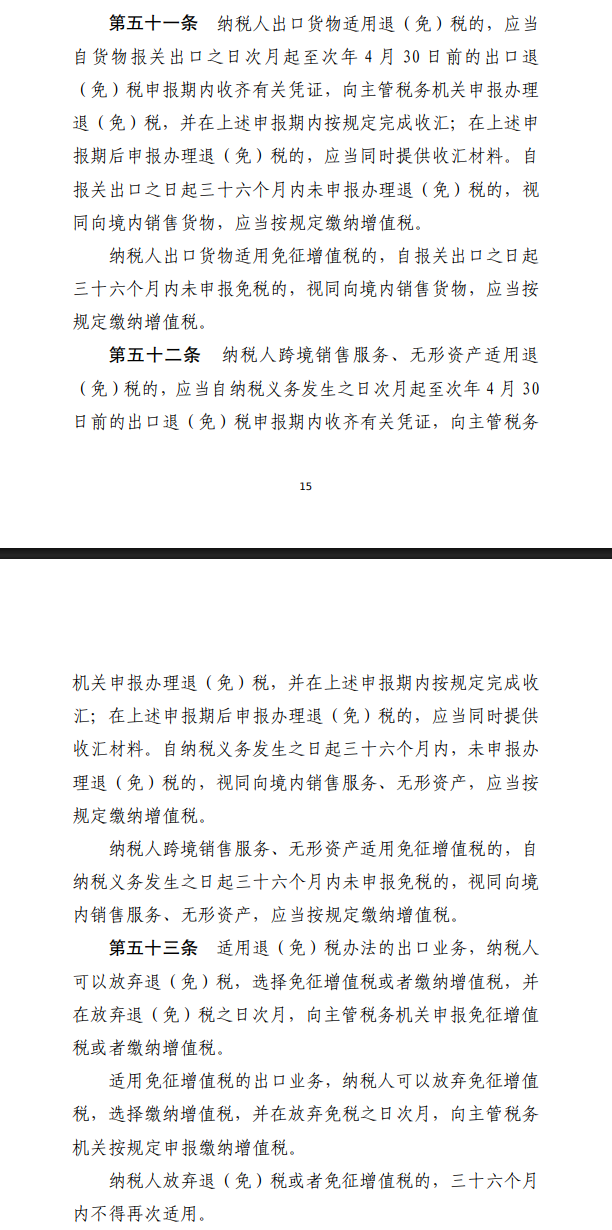

出口货物免税时效:纳税人出口货物适用免征增值税的,自报关出口之日起 36 个月内未申报免税的,将被视同向境内销售货物,应按规定缴纳增值税(第五十一条)。

跨境销售服务/无形资产:同样适用免税的服务或无形资产,自纳税义务发生之日起 36 个月内未申报免税的,也将被视同向境内销售,应缴纳增值税(第五十二条)。

委托出口责任划分:以委托方式出口货物,需按规定办理手续,由委托方退(免)税或免征增值税;未办理的,由境内发货人承担退(免)税或缴纳增值税的责任(第五十条)。

换句话说,出口货物或跨境服务要享受免税,必须在 36 个月内完成申报,逾期就按境内销售补缴增值税;而委托他人出口的,如果未按规定办理手续,税务部门将直接认定由境内发货人承担退(免)税或缴税责任。

业内人士提醒,“不申报”和“手续不全”都将成为直接触发补税的高危点,买单出口、委托出口等灰色路径的合规成本将显著攀升,卖家必须尽快梳理进项票、合同、报关单等全链路凭证,防止新规落地后遭遇追缴。

不过需要注意的是,该文件目前仍处于征求意见阶段,最终落地时间与执行细则尚未确定,但其释放的信号已足够明确——跨境卖家的免税申报与手续合规,将迎来更高要求。

对此你有什么看法呢?欢迎评论区交流讨论~~

{{comment.user.nickName}} (楼主)

{{comment.time}} 回复({{comment.childAmount}}) 点赞({{comment.voteUpAmount}}) 点赞({{comment.voteUpAmount}})