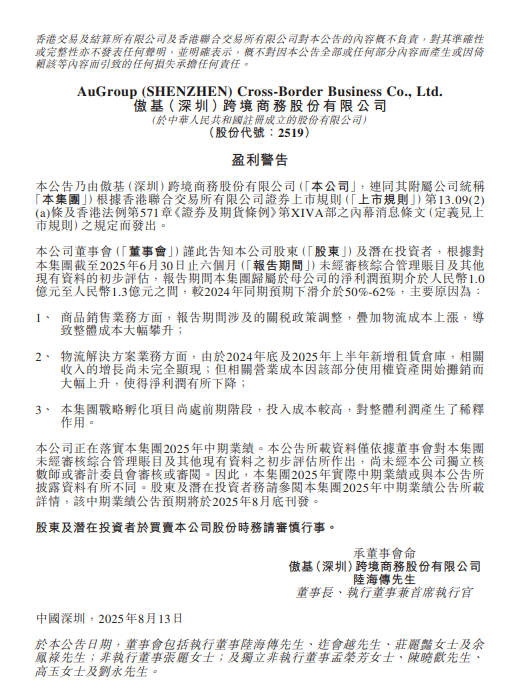

近日,跨境电商巨头傲基股份发布2025年上半年盈利预警:归属于母公司的净利润预计仅为1亿至1.3亿元,较去年同期大幅下滑50%-62%,公司将由盈转亏。这一消息引发行业震动。

PART 01

其次是物流基建投入的短期阵痛。为强化物流解决方案业务,公司新增了租赁仓库,但相关收入的增长尚未完全释放,尚未完全显现,而相关营业成本因使用权资产开始摊销而大幅上升,短期内对利润形成拖累。

最后是战略孵化项目的前期投入压力。公司正在推进的智能家居、大健康等新品类仍处于研发和市场培育阶段,2025年上半年相关研发投入同比增加40%,达到1.8亿元,但这些项目对营收的贡献不足5%,较高的投入与有限的产出形成反差,进一步稀释了整体利润。傲基同时披露,实际中期业绩或与预告存在差异,完整报告预计于8月底刊发。

PART 02

作为曾经的“华南城四少”之一,傲基科技自2010年成立以来,其发展历程堪称中国跨境电商的缩影——从借势平台红利崛起,到遇挫后艰难转型。

早期的傲基高度依赖亚马逊平台,主营家居家具产品,这一模式在流量红利期曾推动其快速成长,但风险也暗藏其中。2021年的“亚马逊封号事件”成为转折点,不仅让公司当年陷入5.9亿元亏损,更导致业务规模至今未能恢复至当年水平。此次冲击也让傲基深刻意识到转型迫在眉睫。回溯转型轨迹,傲基的调整从三个维度展开:

一是渠道多元化,公司积极拓展销售渠道,降低对亚马逊单一平台的依赖,引入沃尔玛、Wayfair等多元平台。二是产品线聚焦,调整产品线,聚焦家居大件商品,2024年家具家居及家用电器类产品实现67.4亿元销售额,同比增长14.6%,占公司总业绩63%,形成核心优势品类;

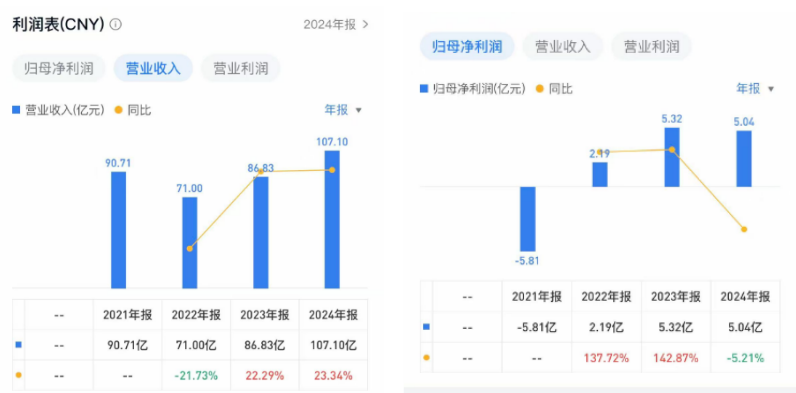

三是物流基建加码,这也是最关键的一步。2024年,其物流解决方案业务收入达24.41亿元,同比激增47.7%;截至2024年底,在北美、欧洲布局的仓库增至33个,试图通过掌控履约环节构建壁垒。但转型的代价始终与进展相伴。2022年至2024年,傲基营收从71亿元攀升至107.1亿元,看似保持增长韧性,盈利却已显露疲态:同期归母净利润从2.19亿元升至5.32亿元后,2024年又回落至5.04亿元;毛利率从34.5% 降至30.8%,“增收不增利”的特征逐渐凸显。

2024年,傲基登陆港交所,本想借助资本力量加速转型,却在上市不到一年便遭遇业绩滑坡。截至8月18日,公司股价跌至7.98港元,总市值缩水至33.13亿港元,较发行价近乎腰斩,转型之路的艰难可见一斑。

PART 03

作为中国跨境电商的重要参与者,傲基的业绩波动,折射出行业正遭遇的共性困境:全球供应链不稳、物流成本高企、贸易政策多变,持续挤压利润空间。即便是像傲基这样重兵投入物流基建与战略项目的企业,也难逃短期收益滞后的转型阵痛。

更深层看,这种阵痛背后,是跨境电商行业从 “粗放增长” 向 “精细化运营” 的必然过渡。市场分析人士指出,如何在扩张物流网络与控制成本之间找到平衡,以及如何高效孵化新业务,已成为所有企业转型的核心命题。

而支撑这一转型的,是行业生态的结构性变化:

从消费端看,欧美市场受通胀与利率政策影响,消费者更趋理性谨慎,“性价比”与“实用性”成为决策核心,倒逼企业精准匹配需求;

从供给端看,中国卖家持续涌入赛道,同质化竞争加剧,流量争夺与价格战愈演愈烈,粗放式铺货的模式难以为继;

从成本端看,运费、仓储、广告等刚性支出持续高企,本就稀薄的利润空间被进一步摊薄,考验着企业的成本控制能力。

显然,跨境电商的“躺赢”时代已彻底落幕。当流量红利、政策红利等外部优势逐步退去,行业正进入比拼效率与深耕品牌的新阶段。

{{comment.user.nickName}} (楼主)

{{comment.time}} 回复({{comment.childAmount}}) 点赞({{comment.voteUpAmount}}) 点赞({{comment.voteUpAmount}})