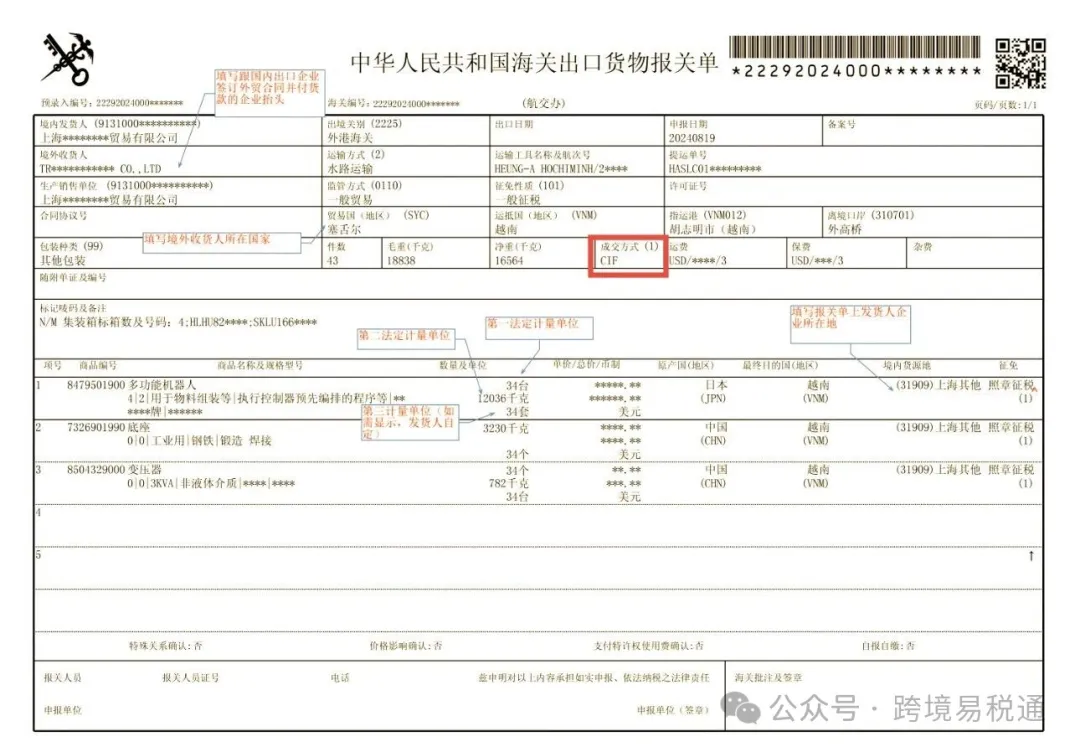

在国际贸易实务中,货物出口清关是跨境业务的日常工作,填报出口报关单有一栏“成交方式”,里面须填写的EXW、FOB、CIF、DDP等术语,又称价格条款,不仅是责任划分的依据,更是出口退税的核心变量。

以2025年深圳某企业出口500万元电子产品至洛杉矶为例,不同术语(成交方式)的退税额差异可达46.8万元(退税率13%)。 一、贸易术语的退税计算逻辑 国际贸易术语价格条款(成交方式)EXW、FOB、CIF、DDP的核心含义对比: EXW(工厂交货) 卖方仅需在工厂/仓库将货物备妥,不承担装货、出口清关或运输责任,风险在货物交付买方时转移。 FOB(船上交货) 卖方负责将货物运至装运港并越过船舷,此后风险转移至买方,需承担出口报关及装船前费用。 CIF(成本加保险加运费) 卖方支付至目的港的运费和保险费,但风险转移点与FOB相同(装运港船舷),买方承担到港后费用。 DDP(完税后交货) 卖方承担全程运费、保险及进口关税,风险在目的地交货时转移,是卖方责任最大的术语。 关键区别: 责任范围:EXW<FOB<CIF<DDP 风险转移:EXW/FOB/CIF在装运港完成,DDP在目的地完成。 根据《2025年跨境电商出口退税管理办法》,退税基数仅包含货物出厂价和国内增值服务费,国际运费、保险费及境外税费不可退税。 二、关键术语退税对比(同一批货物) 术语 含义 报关金额构成(万元) 有效退税基数 退税额(13%) 风险要点 EXW 工厂交货 出厂价450万(不含运费) 450万 58.5万 易触发价格稽查 FOB 船上交货 出厂价450万+国内运费50万 500万 65万 最优选方案 CIF 成本加保险加运费 货值450万+运费40万+保费10万 450万 58.5万 损失运费保费退税 DDP 完税后交货 总价600万(含美国关税40万) 450万 58.5万 境外税费不可抵扣 注:表中数据基于以下假设: 货物出厂成本450万元; 深圳至盐田港运费50万元(FOB/EXW包含); 深圳至洛杉矶海运费40万元+保险费10万元(CIF包含); 美国进口关税40万元(DDP包含)。

三、2025年新政关键影响 报关单与发票强制匹配:EXW术语,若报关金额低于实际收汇金额(如买方支付国内运费),需备注“运费代收”否则视为偷税。 CIF/CIP术语拆分:要求运费、保险费必须在增值税发票中单独列示(如混合报价则全额不可退税)。 DDP术语合规要点:美国关税需提供海关缴税凭证,否则40万元税费既不可抵扣也不能计入成本。

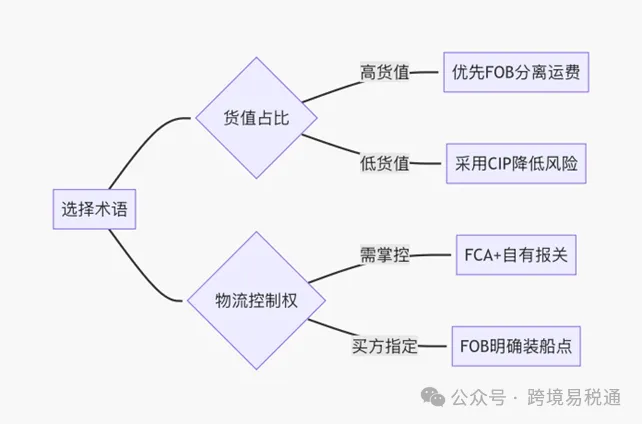

四、优化路径(深圳案例) 某企业将DDP改为FOB+FCA组合: FOB条款报关:500万全额退税(65万); FCA条款约定:买方自行承担美国清关→ 避免40万关税占用退税基数,综合利润提升21%。 政策依据: 1.海关总署2025年第12号公告(出口报关单填制规范); 2.国税发〔2025〕3号《跨境电商出口退税操作指引》。 风险预警:金税四期已实现: 自动比对报关术语与物流凭证(如CIF需匹配提单保费记录); 追踪EXW工厂地址与货物起运地一致性。 操作建议: 跨境财税的本质是通过字母组合重构利润链。谨记:FOB是退税安全线,CIF是风险高发区,DDP乃利润黑洞。 跨境电商业务不仅涉及不同的市场体系,而且多数会涉及多个关税区,仅在报关清关的环节,稍有不慎就会影响企业的盈利能力。因此,出口货物前后应咨询海关及专业的服务机构,及时掌握相关信息,保障成本的有效管理。

{{comment.user.nickName}} (楼主)

{{comment.time}} 回复({{comment.childAmount}}) 点赞({{comment.voteUpAmount}}) 点赞({{comment.voteUpAmount}})