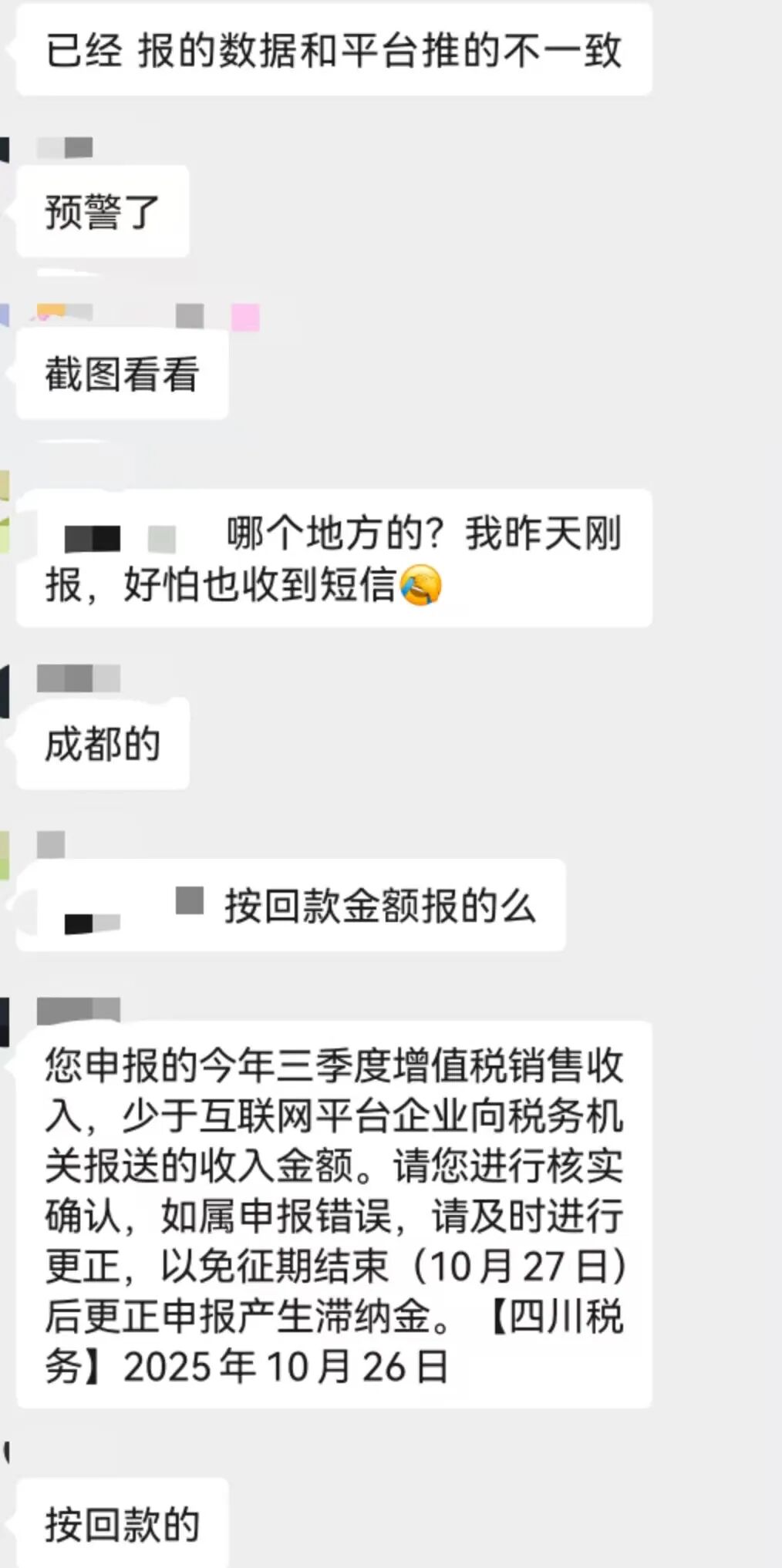

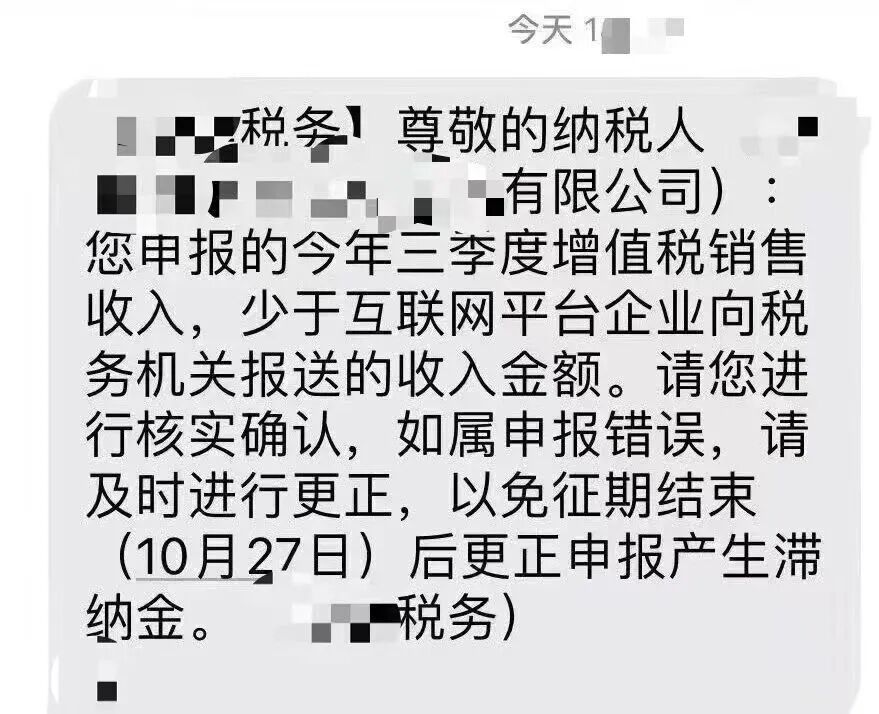

10月26日下午,四川、浙江、福建等部分卖家在社群反馈,收到了当地税务部门发送的税务预警短信。短信内容大致如下:

尊敬的纳税人:您申报的今年三季度增值税销售收入,少于互联网平台企业向税务机关报送的收入金额。请您进行核实确认,如属申报错误,请及时进行更正,以免征期结束(10月27日)后更正申报产生滞纳金。

尚不确定这些收到短信的卖家是纯粹国内卖家,还是跨境电商卖家,但有部分卖家反馈是跨境电商业务,并且按回款申报的。

卖家之家整理了几个大家普遍关心的问题,综合相关意见,供大家参考(不保证准确性),具体的财税操作请务必咨询专业的财税机构或当地税务部门。

问题1:跨境电商按回款还是销售额申报?海外成本无票如何处理?

答:按“权责发生制”申报——货物发货、合同签订(如平台销售即视为签合同)时,无论是否回款,均按销售额确认收入。

海外成本(如海外仓费、广告费)无票的,需留存相关凭证(如平台扣款明细、截图、电子数据),作为税前扣除依据,无需境内发票,但需证明成本真实发生且与经营相关。

问题2:此前零申报的跨境电商企业,现在如何整改?

答:申报≠缴税,若企业平进平出或亏损,无需缴企业所得税,但必须如实申报收入;未收集的成本票,可在过渡期内补充溯源收集,确保后续申报合规。

问题3:跨境电商9810海外仓业务,未售罄货物是否确认收入?

答:按审计口径执行——货物报关出口后,企业已失去货物管理权(如海外仓可自行处置货物),且海关已按出口办理退税,需按出口额确认收入,不能以“未售罄”为由延迟申报。

问题4:亚马逊多空壳店铺(实际由A公司运营),所得税申报主体是谁?

答:空壳店铺是法律登记主体,但实际运营的A公司需统一申报收入。企业需向税务部门提交“行业特色说明”(如多店铺为流量运营需求),后续税务机关会通过平台数据(如亚马逊已反馈数据)清分、归集收入,避免重复征税;代理企业仅需按代理费申报,客户缴税与否与代理无关,无进项票企业需尽快规范凭证管理。

↓卖家们扫码进税务合规交流群↓

本文相关信息仅供参考,不作为投资决策依据

{{comment.user.nickName}} (楼主)

{{comment.time}} 回复({{comment.childAmount}}) 点赞({{comment.voteUpAmount}}) 点赞({{comment.voteUpAmount}})