1、超7000家境内外平台完成首轮涉税报送

2025年11月28日,国家税务总局发布最新数据:自10月1日《互联网平台企业涉税信息报送规定》正式实施以来,全国已有超7000家境内外互联网平台完成首轮涉税信息报送,覆盖电商、共享经济、直播带货等核心领域。

2、已有部分卖家收到《税务事项通知书》

在前两次的短信提醒之后,网传已有部分卖家已经收到了来自税务的《税务事项通知书》。通知上要求企业须在5日内提交平台流水、银行流水、财务账目、采购合同等业务材料证明,配合税收风险核查,逾期将面临进一步监管措施。

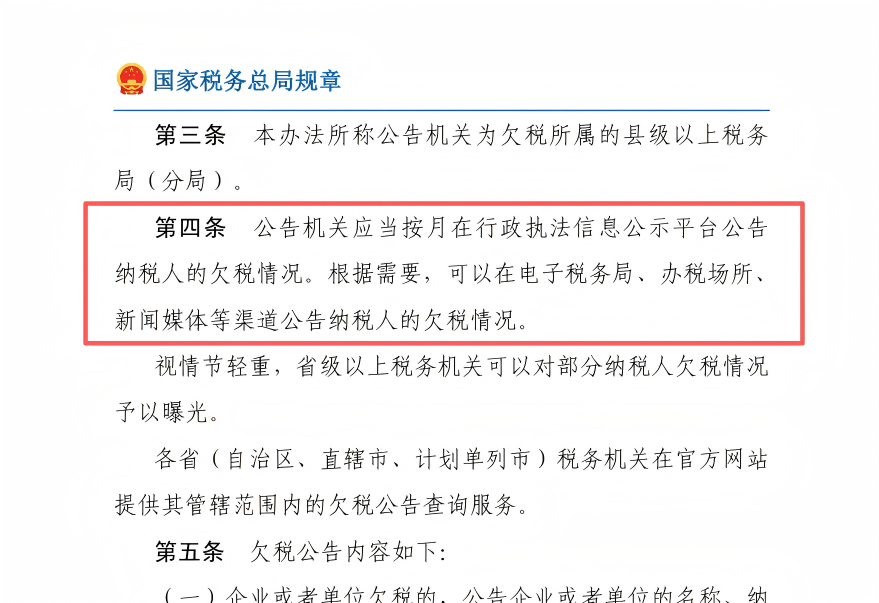

3、《欠税公告办法》发布,信用风险升级

近日,国家税务总局发布《欠税公告办法》(第 61 号),2026 年3月1日起正式实施。新《办法》要求按月公开欠税信息(含企业、法人等信息),公告平台拓展到电子税务局、新闻媒体,公告前纳税人仅 3 个工作日提异议。信息还将同步给纳税缴费信用系统和社会信用平台,或对企业的商誉、贷款、招投标产生影响。行业提醒,跨境卖家恐成重点群体,卖家需及时应对。

聚焦上周高票热议问题,我们已咨询资深税务专家,整理了可直接落地的实用指引。

1、店铺主体报关出口,到底用0110还是9810?如何考虑?

答:如果是一般纳税人,在前端采购有票的情况下,精品或者少店铺模式的,可以走9810,如果是多店铺主体,当前可用0110嫁接香港公司出口作为过渡。如果没有发票,可尝试走9610或1039报关。对于小规模纳税人,建议选择“出口免税不退税”。虽然没退税,但能合规报关、公账收汇,不用担“隐匿收入”的风险。

2、走9810免税,请问需要去银行开通对公美元账户吗?

答:如果采用9810报关,最好是开设外币账户,用于接收外币。在首次申报9810出口业务前,需要办理“跨境应税行为免税备案”。

3、双抬头报关有什么要求?要怎么操作?

答:适用于委托代理出口模式。报关单上“境内收发货人”填代理方,“生产销售单位”填委托方(实际货主)。

操作流程:委托方与有进出口权的代理方签订协议→由代理方准备单证并进行报关申报→出口后,退税主体是委托方,若代理方是外贸综合服务企业,可代委托方退税;若非,则委托方需凭《代理出口货物证明》自行申报退税。

4、可以把收入分拆到多个账户或店铺吗?

答:不可以。如果缺乏合理商业目的,主要为了骗取税收优惠而将同一业务收入人为分拆,属于偷税行为。

5、同一个法人注册的不同店铺,回款可以转到同一个公户吗?

答:存在重大税务风险,不推荐。每个独立法人公司必须开设并使用自己的对公账户。如果存在集团资金管理需要,应通过合规的集团资金池或委托贷款等方式操作,确保账目清晰、有据可查。

6、集装箱内多个混合品牌,怎么申报?

答:在装箱前,需要做好内部理货,根据装箱清单,为每一种不同品牌或型号的商品分别归类。若无法拆分,通常按照该商品项下的主要品牌来归类申报。

{{comment.user.nickName}} (楼主)

{{comment.time}} 回复({{comment.childAmount}}) 点赞({{comment.voteUpAmount}}) 点赞({{comment.voteUpAmount}})