近两天,多位广州、深圳等地的卖家,收到了当地税局短信。这次,短信中点名提到“赛维模式”。

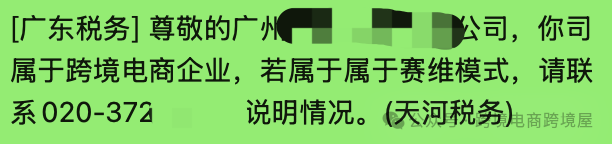

这次短信内容如下:尊敬的广州******公司,你司属于跨境电商企业,若属于属于赛维模式,请联系020-372*****说明情况。

虽然“赛维模式”一词在跨境电商圈内火爆,但是直接被税局采用,而且要求卖家对此情况主动说明,也可以看出来税务监管部门对跨境电商尤其是亚马逊多店铺业务模式有了较深的理解。过往卖家曾担心和税局沟通具体业务时出现的“鸡同鸭讲”的情况,现在看起来监管部门基本可以做到与时俱进。

此外,目前深圳税局和部分中大卖家沟通过程,所列出的卖家需要提供的资料,也已经相当专业,连“紫鸟”、“AdsPower”这样的工具,卖家都被要求提供相关截图。

这里提供一份卖家在沟通过程中可能需要的核查资料清单(已有卖家实际收到),供大家参考。店铺较多、亚马逊站内支出较大的卖家,可以提前准备一下,以备不时之需:

若跨境电商企业直接负责店铺的运营管理、资金结算、商品采购与出口申报等核心环节,视为实际控制店铺。此类企业需提供以下资料:

1. 情况说明(自查整改情况)

2. 平台申报收入对应出口报关单(需说明对应关系,如数量能够对应)

3. 提供与第三方物流服务商签署的《国际货运代理合同》或《物流服务协议》,附上对应期间的货代服务费对账单、付款凭证、发票;若存在多个货代公司的,应分别提供。

4. 若出口报关未采用“跨境贸易电子商务”监管代码9610,必须补充提供以下材料:

① 采购商品所取得的增值税专用发票或普通发票或海关进口缴款书

② 与供应商签订的《采购合同》或订单协议;

③ 向供应商支付货款的银行流水、银行回单;

5. 对应税前扣除凭证,如平台定期生成的结算单(显示销售收入总额、平台佣金、广告费、仓储费、退货扣款等明细);平台收取服务费用的扣费记录(截图或系统导出文件); 其他可税前扣除的成本费用凭证,如物流费用、广告费用对应INVOICE及付款记录。

此外,此份核查资料的清单,还有一部分是风险企业未实际控制对应店铺的信息,其中包括实际控制公司签订的与店铺实际运营方的合同文件,多店铺账号管理工具操作截图(技术佐证材料)等。

来源:跨境电商跨境屋

{{comment.user.nickName}} (楼主)

{{comment.time}} 回复({{comment.childAmount}}) 点赞({{comment.voteUpAmount}}) 点赞({{comment.voteUpAmount}})