近日,东莞清溪的龙头企业——长荣玩具(东莞)有限公司正式宣布结业的消息,在跨境电商与制造业圈掀起了不小的波澜。

回溯长荣玩具的发展轨迹,它几乎完整走过了中国玩具制造业最辉煌的一段时期。然而,这家曾被视为清溪镇支柱企业、在玩具外贸代工领域深耕近三十年的老牌工厂,最终还是没能熬过这一轮行业寒潮。

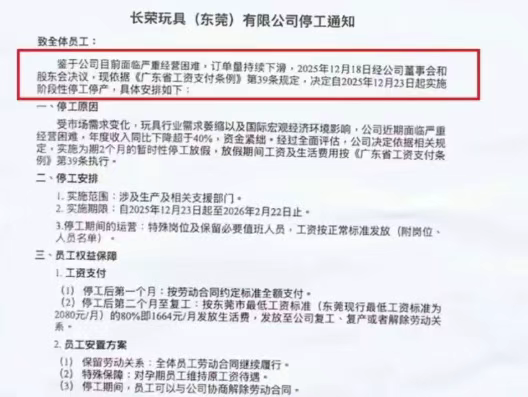

截图来源:小某书

公开资料显示,长荣玩具成立于上世纪90年代末,隶属于香港背景的玩具制造体系,是东莞清溪镇最早一批承接国际玩具品牌代工订单的工厂之一。其主营业务覆盖塑胶玩具、动漫衍生品及礼赠类产品,长期为欧美大型商超、国际玩具品牌提供OEM与ODM服务。在行业高峰期,长荣玩具员工规模一度接近万人,被视为当地制造业与外贸出口的重要支柱之一。

但也正是这种高度依赖外贸订单、以规模化代工为核心的模式,在当下环境中逐渐显露出脆弱性。

过去两年,海外消费市场明显趋于谨慎。欧美通胀压力持续,家庭消费结构发生变化,玩具等非必需品首当其冲。品牌方削减订单、压缩成本、缩短结算周期,几乎成为行业常态。

与此同时,国内制造端的压力却在不断加码。人工成本、合规成本、环保与安全投入持续上升,而原材料价格波动频繁,利润空间被一再挤压。对于缺乏品牌溢价和定价权的代工厂而言,一旦订单波动或资金回款不畅,风险便会迅速传导至经营层面。

最重要的是,当前全球供应链也正在发生结构性变化。一部分国际品牌开始将低附加值产能转移至东南亚,以分散风险;另一部分则对供应商提出更高要求——更小起订量、更快反应速度、更严格的合规标准。这些变化,对传统大规模、低毛利的工厂模式形成了直接挑战。

放眼东莞玩具产业,这样的故事在过去十多年里并不陌生。从早年的合俊玩具、冠越玩具,到近几年陆续退出舞台的一批中型工厂,几乎都经历了相似的路径:外部环境变化、订单不稳、利润下滑,最终被迫停产或关停。

过去数十年,中国玩具制造依托规模、效率与成本优势,建立起全球领先的产业地位,但当全球需求增速放缓、成本优势逐渐削弱,单纯依赖加工制造已难以支撑企业的长期发展。缺乏自主品牌、设计能力和IP资产的工厂,在产业链中的议价权不断下降,一旦外部环境发生变化,便容易陷入被动。

不过值得庆幸的是,近年来东莞本土兴起的一批潮玩与IP型企业,也正在走出一条不同路径。通过原创设计、自有品牌和跨境直销,这类企业在一定程度上摆脱了单一代工模式的束缚,能够直接面对终端市场,获取更高附加值。这种分化趋势,也在无形中加速了行业的洗牌。

{{comment.user.nickName}} (楼主)

{{comment.time}} 回复({{comment.childAmount}}) 点赞({{comment.voteUpAmount}}) 点赞({{comment.voteUpAmount}})