步入2026年,等待卖家的并不是销量的增长,而是更加严格的合规标准。

四季度报税难倒跨境卖家

2026年1月20日,将是2025年四季度(10-12 月)的增值税、企业所得税等税种的法定申报期的截止日期。

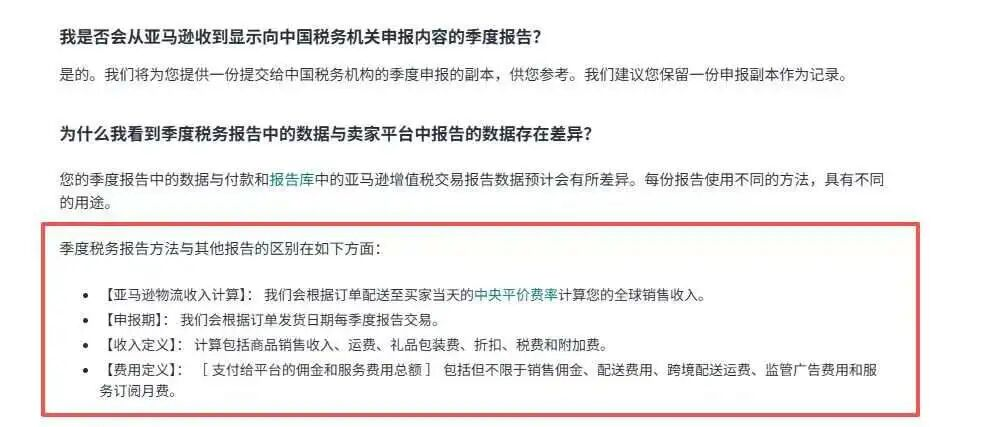

前段时间,亚马逊向卖家推送了已向税务局申报的信息表,但是大部分卖家发现,平台报送的数据与自己店铺后台的数据完全不一样,这就导致了大批卖家又被难倒在新一轮的税务申报前。

据悉,亚马逊是按照美国1099-K报表口径报送数据的,将卖家当前的总流水上报给了税务局,并没有扣除退款、销售税、VAT、佣金、广告费等成本项目。

而税务局申报是要求是按照净收入申报,需要剔除退货、折扣、代扣的境外间接税,并以实际到账金额为基础计算增值税、所得税。

所以这就导致了数据之间出现了差异,同一个账号的差异能搞到10%,甚至30%。

图源:卖家爆料

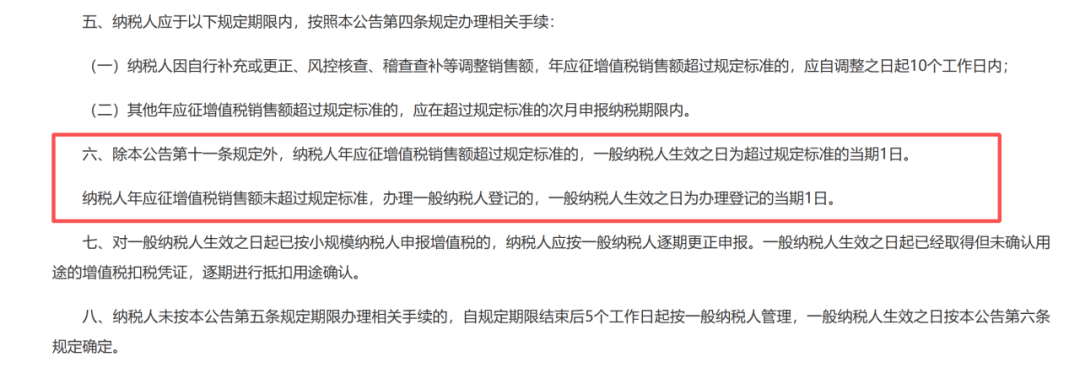

此外,2026年1月份新《增值税法》已经生效,明确表示如果店铺连续12个月的销售额就会在当月1号升级为一般纳税人。

部分三季度还是“0 申报”或“小额核定”的账号,但是四季度亚马逊推送的销售数据已经超过了500万,一夜之间从小规模变成了一般纳税人,却几乎没有进项发票可抵扣,面临先缴数百万增值税的暴击。

图源:国家税务局

多重因素夹击下,很多卖家都面临着两难抉择,是坚持按照自身净收入申报,但是这会与平台报送的数据相差较大,后续可能会面临稽查;还是按照平台数据申报,但是这会导致税务成本上升,卖家们的利润被压缩。

除了这些卖家之外,长期低申报、零申报的卖家收到税务通知书,要求卖家解释平台报送数据与申报收入不匹配问题。

这部分零申报的卖家在第四季度试图合并申报,被税务机关通过数据比对发现并要求补缴税款和滞纳金。

还有一部分卖家,准备先不申报,看看有没有更细指引或同行被稽查案例,但是截止日期已经一天天在逼近了。

但显而易见的是,平台口径短期内不会改,卖家唯一能做的,就是放弃观望的心态,把每一张订单、每一笔费用、每一张发票都当成未来应对稽查的证据。

卖家如何应对数据差异呢?

所以卖家们到底该如何面对税务差异呢?

其实数据差异在所难免,根本无法确保数据一模一样。

在这种情况下,税务局的核心要求其实并不是数据相同,而是差异有依据、有凭证、有逻辑;反过来,如果存在无理由的大额差异才是税务局的重点对象。

1.在亚马逊后台下载交易一览表,表格中会列出完整扣除项,包括退款、平台佣金、广告费、FBA 费用、VAT、物流费等等。

这些是差异对比的基准数据源,避免因数据不全或非官方性导致的差异说明无效。

2.通过银行流水、第三方支付流水来印证实际收入的真实性,说明平台毛收入与实际到手收入的差异根源,让税务机关认可扣除项目的合理性。

3.将前两步的原始数据和材料佐证,整理为税务机关能快速理解的差异逻辑,明确出差异类型、金额、成因及依据,避免模糊表述。

在政策与平台尚未对齐标准前,卖家只能自主权衡“多交还是多险”,如果想要避免成本上升,就要多花些时间去准备材料以备不时之需。

对卖家而言,税务合规已从选择题变为必答题,卖家们只有主动适应、合规化运营才能在日趋严格的监管环境中持续发展。

来源:敏哥跨境记

{{comment.user.nickName}} (楼主)

{{comment.time}} 回复({{comment.childAmount}}) 点赞({{comment.voteUpAmount}}) 点赞({{comment.voteUpAmount}})