为支持跨境电商行业发展,国家再次延续了一项重要的税收优惠政策。

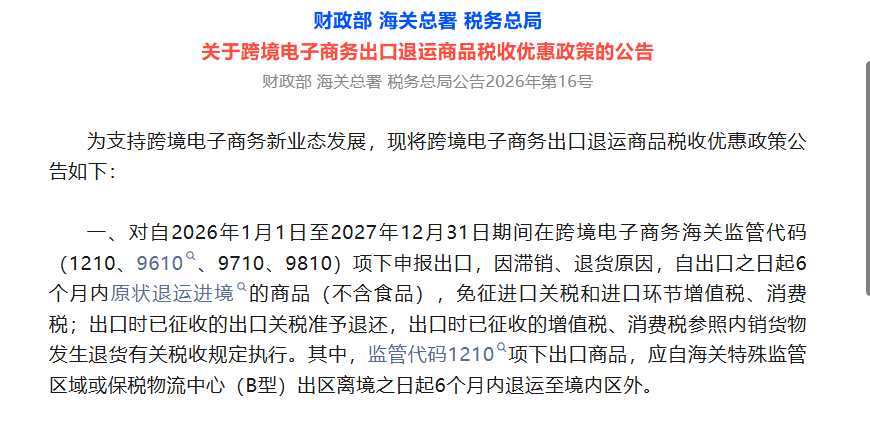

近日,财政部、海关总署、税务总局三部门联合发布了一则《关于跨境电子商务出口退运商品税收优惠政策》的公告。

公告明确延续跨境电子商务出口退运商品税收优惠,实施期限从2026年1月1日到2027年12月31日,为期两年。

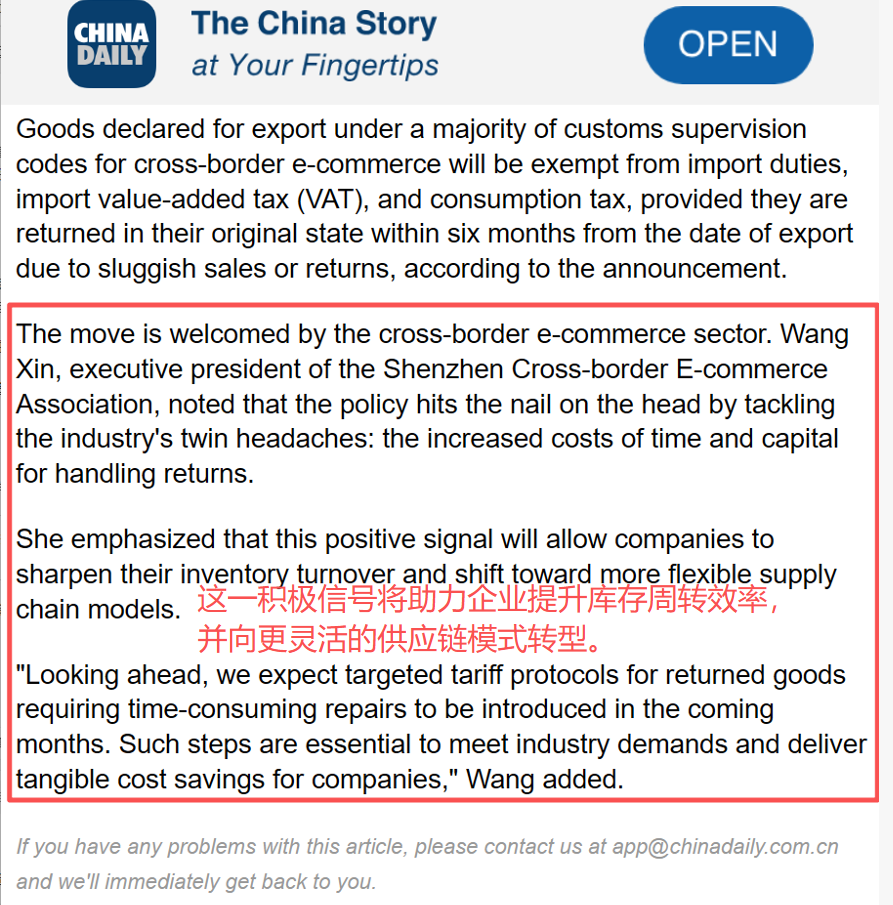

政策发布后,深圳市跨境电子商务协会会长王馨受邀接受中国日报网采访,就政策价值、行业影响与未来期待发表权威观点,获得全行业广泛认可与积极响应。

【中国日报网CHINADAILY.com.cn发布“Tax breaks extended for cross-border e-commerce returns”文章】

她强调,这一积极信号将助力企业提升库存周转效率,并向更灵活的供应链模式转型。

王馨会长补充道:“展望未来,我们期待未来数月内,能针对需耗时返修的退货商品出台专项关税规程,这些举措对满足行业诉求、为企业带来实实在在的成本节约至关重要。”

此次政策的核心利好的可以概括为“一免一退”,内容简单明确:

# 一方面,对符合条件退运进境的商品,免征进口关税和进口环节增值税、消费税;

# 另一方面,出口时已经征收的出口关税,准予退还。

适用范围

这项政策的覆盖面很广,涵盖了四种主流的跨境电商出口模式;

具体来说,在1210、9610、9710、9810这四种海关监管代码项下申报出口的商品,都能享受优惠;

不过,有两点需要跨境电商卖家特别注意。

第一,食品类商品不在优惠范围之内,无法享受这项税收优惠;

第二,退运时限有严格要求,商品必须自出口之日起6个月内退运进境。

其中,1210监管代码项下的商品,要从海关特殊监管区域或保税物流中心(B型)出区离境之日起,6个月内退运至境内区外。

“原状退运”界定

政策中还明确了“原状退运进境”的具体要求,方便卖家对照执行。

简单来说,退运商品的最小形态,要和原出口时基本一致,不能增加配件、不能加工或改装。但也有一定灵活性;

拆箱、检验、安装、调试等操作,不算改变商品原状,卖家仍可享受优惠。

另外,退运商品原则上不能被使用过。但如果是只有经过试用,才能发现品质不良的商品,或者能证明是客户试用后退货的,也可视为符合要求,享受优惠。

这一规定贴合跨境电商的实际业务,避免了“一刀切”带来的不便。

退税补缴与申报材料要求

值得注意是,如果退运商品已经办理过出口退税,企业需要按现行规定,补缴已经退还的税款。

实际操作中,企业要凭主管税务机关出具的《出口货物已补税/未退税证明》,才能申请办理免税和出口关税退还手续。

在申报材料方面,企业也有明确要求:需要提交出口商品申报清单或出口报关单,以及退运原因说明等材料,证明商品确实是因滞销或退货退运的,并且要对材料的真实性承担法律责任。此次发布的政策,是此前相关政策的延续。上一轮政策于2023年1月30日发布,实施至2025年年底,而延续政策的落地,让跨境卖家能获得稳定的政策支持。

这项政策对跨境电商卖家的帮助显而易见。

当前,我国跨境电商发展态势稳定,据海关总署2026年1月初步统计,2025年我国跨境电商进出口总额达2.75万亿元,比2020年增长了69.7%。

但随着市场规模扩大,退货需求也不断上升。

行业数据显示,在2025-2026年假日季,全球电商退货率就超过10%;仅2025年假日季,全球线上购物退货金额超1810亿美元,占同期线上消费总额的14%;

Salesforce的数据也显示,2026年1月上旬,全球线上订单退货率达12.2%,同比上升3%; 有卖家反映,其万圣节相关商品售出5600多单,退货量就有1700多单,退货率接近30%。

此前,高额的退运税务成本,让不少卖家面临货物“退不起”的困境;

而这项税收优惠政策,能显著减少退运的税务成本,提升卖家的资金流动性,帮助卖家更好地周转资金和库存。

尤其是采用海外仓(9810)模式的卖家,能充分利用6个月的退运窗口,更灵活地处理滞销库存,减少长期仓储费用,降低资金占用压力,进一步优化运营效率。

除了这项税收优惠政策,近年多部门也在合力缓解跨境电商退货难题。

自2024年起,海关总署在全国推行“跨境电商零售出口跨关区退货”监管模式试点,允许企业灵活选择退货口岸,不再受限于商品原出口地。

最后需要重点提醒的是,公告第五条明确规定,企业若存在偷税、骗税等违法违规行为,将按照国家有关法律法规处理。

因此,跨境卖家在享受政策优惠的同时,务必坚守合规底线,确保业务和材料的真实性,避免违规受罚。

来源:跨境电商头条

{{comment.user.nickName}} (楼主)

{{comment.time}} 回复({{comment.childAmount}}) 点赞({{comment.voteUpAmount}}) 点赞({{comment.voteUpAmount}})